こんにちは。モリシタアットホームの松下です。

今日は、事務所で土地セミナーを開催しました。

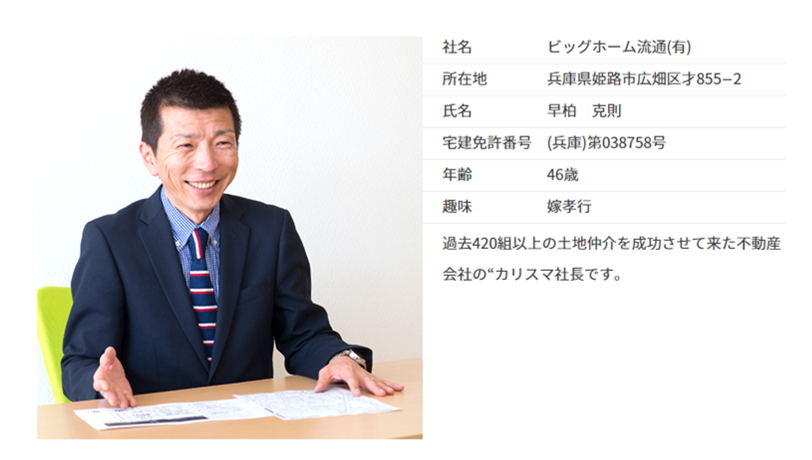

講師は、不動産取引のプロフェッショナル 早柏先生です。

土地セミナーでは、土地を購入する上で知っておいていただきたいことを

分かりやすく、的確な説明を聞くことによって、学んでいただくことができます。

不動産というだけで、難しそうな気がしてしまいますが、

土地の購入をお考えなら、聞いておくと心配や不安が解消される

この土地セミナーにぜひご参加くださいね。

次回は、3月18日10:00開催です。

▼お申し込みはこちらをクリック▼